Se você é Microempreendedor Individual (MEI), saiba que também tem direito aos benefícios da Previdência Social, incluindo a tão sonhada aposentadoria! Contribuir corretamente como MEI é fundamental para garantir não apenas sua aposentadoria no futuro, mas também o acesso a outros amparos importantes como auxílio-doença, salário-maternidade e pensão por morte para seus dependentes. Entender como funciona essa contribuição é mais simples do que parece.

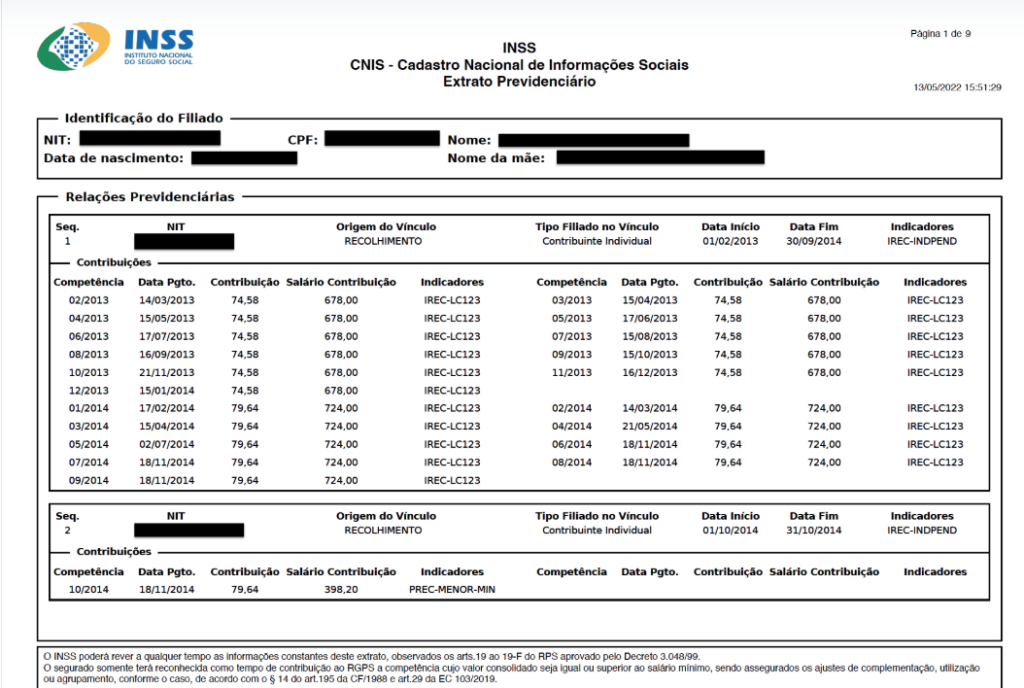

Ao se formalizar como MEI, você passa a recolher seus impostos e a contribuição para o INSS de forma unificada, através do Documento de Arrecadação do Simples Nacional (DAS-MEI). O valor da contribuição previdenciária do MEI é reduzido, correspondendo a 5% do salário mínimo vigente. Esse pagamento mensal já garante o direito à aposentadoria por idade e a outros benefícios com valor de um salário mínimo.

É importante saber que a contribuição padrão do MEI (5% sobre o salário mínimo) dá direito à aposentadoria por idade. Se você, como MEI, deseja ter acesso à aposentadoria por tempo de contribuição ou a um valor de benefício potencialmente maior (calculado sobre uma média salarial), é possível complementar essa contribuição. Essa complementação é feita pagando uma guia adicional de 15% sobre o salário mínimo ou sobre um valor entre o mínimo e o teto do INSS, utilizando o código de pagamento específico. Você pode gerar essa guia complementar diretamente no portal Meu INSS (https://meu.inss.gov.br/) ou no site da Receita Federal.

Manter o pagamento do DAS-MEI em dia é crucial. Atrasos podem gerar multas e juros, além de comprometer a contagem do seu tempo de contribuição e a carência para alguns benefícios. No portal Meu INSS, você pode verificar todo o seu histórico de contribuições como MEI e simular sua aposentadoria. Fazer valer seus direitos como MEI começa com a organização e o pagamento correto das suas contribuições previdenciárias.

Planejar sua aposentadoria como MEI é um passo importante para um futuro mais seguro. Informe-se sobre as opções de contribuição, mantenha seus pagamentos em dia e utilize as ferramentas online do INSS para acompanhar sua situação. Se tiver dúvidas sobre a complementação ou sobre qual a melhor estratégia para o seu caso, buscar orientação de um contador ou de um especialista em direito previdenciário pode ser muito útil. Seu futuro agradece!